ULTIMO MOMENTO:

Un Análisis Económico sobre la realidad del bolsillo argentino.

La economía argentina se encuentra en un delicado equilibrio. Mientras que las cifras oficiales muestran una desaceleración en el ritmo de los precios, con el Índice de Precios al Consumidor (IPC) de septiembre registrando un 2,1% (según INDEC), la principal preocupación de los argentinos se centra en la sostenida pérdida del poder adquisitivo de los salarios.

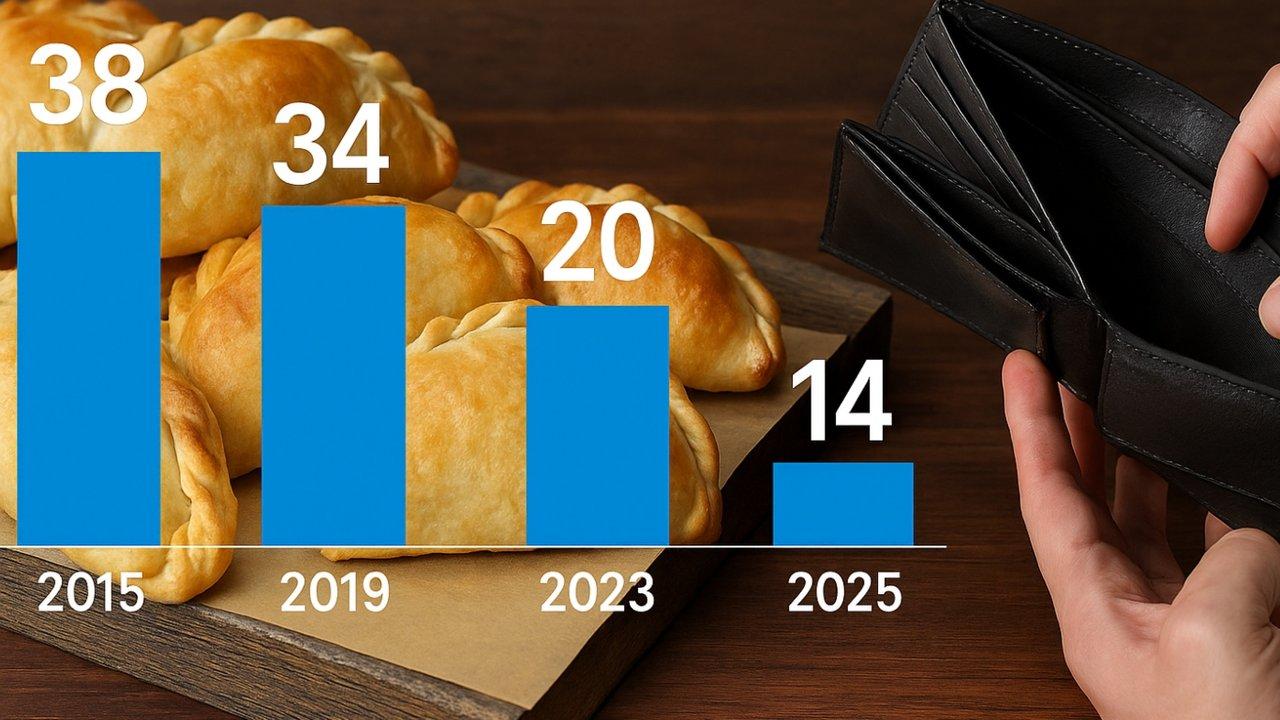

Este panorama mixto obliga a un análisis profundo: ¿la baja de la inflación es sinónimo de recuperación para los hogares? INFLACIÓN A LA BAJA, DESAFÍO A LA SUBA El dato de inflación de septiembre, que acumula un 22% en lo que va del 2025, es el más bajo de los últimos años para este período. Sin embargo, este progreso en la lucha contra los precios no se refleja con la misma intensidad en los bolsillos de los trabajadores.

También te puede interesar:

Según el último Índice de Salarios de INDEC (correspondiente a julio de 2025), el incremento salarial fue del 2,5% mensual. Si bien en ese mes superó levemente al IPC, la mirada interanual y acumulada revela la verdadera problemática: * Salarios Registrados vs. Inflación: Los salarios registrados acumularon una suba del 23,7% en lo que va del año (diciembre 2024 - julio 2025), cifra que se ubicó apenas por encima de la inflación acumulada en el mismo período.

* Pérdida Real de Poder Adquisitivo: El sector de salarios registrados (privado y público) acumula una caída real en su poder de compra en la comparación de los últimos doce meses, que en algunos casos llega a superar el 11% al confrontarlo con el índice inflacionario.

LA POLARIZACIÓN DEL MERCADO LABORAL: GANADORES Y PERDEDORES Los datos sectoriales del INDEC exhiben una notable polarización: 1. Sector Privado No Registrado: Es el que mejor se posiciona en términos de crecimiento salarial mensual, aunque sus cifras suelen tener rezago y reflejan la informalidad del mercado, con ingresos mucho más volátiles.

2. Sector Público y Privado Registrado: Ambos sectores continúan una dura pulseada para que los acuerdos paritarios logren, al menos, empatar a la inflación. La mayoría de los gremios han negociado bonos o sumas fijas para intentar compensar la pérdida de meses anteriores.

EL ROL DEL FMI Y LAS METAS MACRO El contexto internacional también ejerce presión. El Fondo Monetario Internacional (FMI), en su informe de octubre de 2025, recortó la proyección de crecimiento del Producto Bruto Interno (PBI) de Argentina al 4,5% para este año, y simultáneamente ajustó al alza la previsión de inflación a un 41,3% para el cierre del año.

El organismo multilateral insiste en que el Gobierno debe acumular reservas internacionales para reforzar el ancla macroeconómica y eliminar los controles cambiarios vigentes, lo que permitiría un regreso a los mercados internacionales de deuda. La búsqueda del superávit fiscal se mantiene como el eje central de la política económica, con el Sector Público Nacional logrando superávits financieros en los últimos meses.

CONCLUSIÓN: DESINFLACIÓN SIN ALIVIO INMEDIATO Si bien la desaceleración del IPC es una señal positiva para la estabilidad, la rigidez de los precios esenciales (alimentos, vivienda y servicios) y la lenta recuperación del salario real mantienen la presión sobre el día a día de las familias. La clave para la reactivación económica y social reside en que la baja de la inflación se traduzca en una recomposición acelerada del poder adquisitivo, un desafío que el Gobierno debe abordar con urgencia para evitar que el ajuste recaiga desproporcionadamente en los trabajadores.

FUENTE:AGENCIA NOTICIAS ARGENTINAS